Si te pregunto, ¿por qué quieres invertir? ¿Qué me dirías? Si lo primero que se te vino a la cabeza es «para conseguir más dinero», entonces piensas como el 99,99% de los inversores. Ahora, si te pregunto ¿qué es una buena inversión o qué es una buena rentabilidad en las inversiones?, ¿qué me dirías? No te sientas mal si no sabes, lo sabrás cuando termines de leer el artículo 😉

En el post de hoy te explicaré qué son las distintas rentabilidades, y qué rentabilidades puedes esperar para cada tipo de inversión. ¡Vamos a ello!

Empecemos por las fundaciones – Conceptos claves

Antes de poner tu dinero a trabajar, necesitas entender muy bien dos términos relacionados con las inversiones: rendimiento y rentabilidad. Veamos en detalle que significa cada uno:

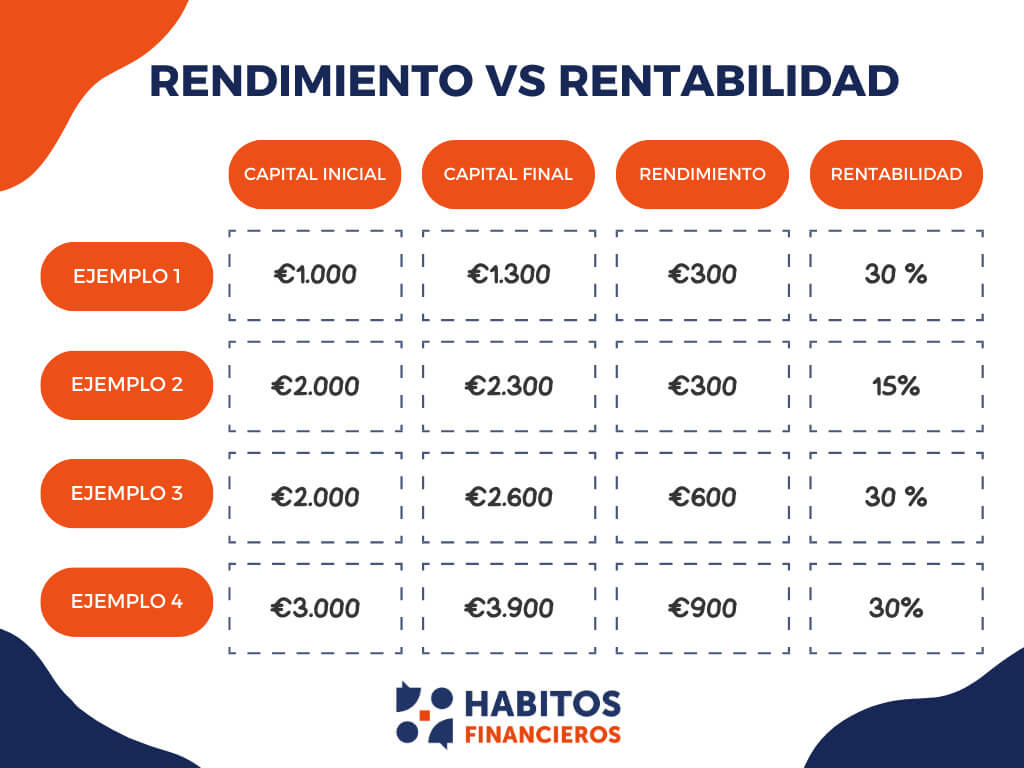

- Rendimiento: Hace referencia a la ganancia (o pérdida) que obtuviste con tus inversiones en términos nominales. Aquí no se tiene en cuenta tu capital inicial. Por ejemplo, si inviertes €1.000 y te devuelven €1.200, el rendimiento fue de €200. ¡Fácil!

- Rentabilidad: Hace referencia a la ganancia (o pérdida) que obtuviste con tus inversiones en términos porcentuales. Aquí sí que se tiene en cuenta el capital que aportaste. Siguiendo con el ejemplo anterior, si te devuelven €1.200 de €1.000 que aportaste, entonces la rentabilidad fue de 20% (200 dividido en 1.000).

Estoy seguro de que lo has entendido a la perfección, pero por si te sirve como extra, te muestro otros ejemplos:

Estos términos son fundamentales en las inversiones, pero tienen un problema: no te permiten compararlas. Es por eso que te traigo otro término más a la mesa: la rentabilidad anualizada.

¿Cómo comparar inversiones? – Rentabilidad anualizada

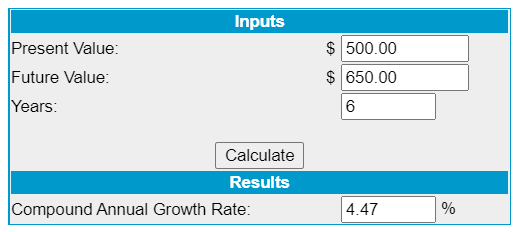

Hace tiempo, cuando pude ahorrar mis primeros US$500, decidí investigar maneras de poner mi dinero a trabajar. Fue entonces cuando me crucé con el concepto de Crowdfunding inmobiliario y decidí invertí en uno de Argentina llamado Crowdium.

En ese momento tenía mucho miedo, ya que se trataba del 100% de mis ahorros. Pero a la vez me sentía muy entusiasmado y optimista por las promesas del Crowdfunding. La plataforma te aseguraba un 30% de rentabilidad en dólares. Vaya, que yo no sabía mucho de inversiones en ese momento, pero lo que investigué me dio a entender que un 30% era un montón de dinero. ¡Era una oportunidad increíble! Claramente, no quería dejar pasar la oportunidad e invertí mis primeros US$500 en ese instrumento. ¡All in!

Claro, cuando pasaron los años, me di cuenta de que cometí un gran error de principiante: enfocarse solo en la rentabilidad total sin tener en cuenta un factor importante, el tiempo.

Después de unos años, y con más conocimientos sobre inversiones, volví a analizar mi inversión. Resultó ser que la rentabilidad total del 30% bajaba a un 4,47% de rentabilidad anualizada cuando tenía en cuenta el tiempo. ¡Gran diferencia!

Rentabilidad anualizada con calculadora de moneychimp.com

Si puedo sacar una lección de lo que me sucedió, diría que: para determinar si una inversión es una buena oportunidad, tengo que utilizar su rentabilidad anualizada.

Bueno, pero a todo esto, ¿qué es la rentabilidad anualizada?

En palabras simples, no es más que la rentabilidad equivalente que obtendrías de una inversión en un periodo de un año.

¿Cómo calcular tu rentabilidad anualizada a partir de la rentabilidad total?

La manera más simple que he encontrado para que todo el mundo pueda sacar la rentabilidad anualizada es utilizando esta calculadora financiera. Solo tienes que llenar 3 casillas:

- En «Present Value», deberás poner el capital inicial.

- En «Future Value», deberás poner el dinero que te devolverán al final del periodo, es decir, el capital inicial más el rendimiento.

- En «Years» deberás colocar el tiempo que tu dinero necesita estar invertido.

En los resultados, encontrarás el Compound Annual Growth Rate, que no es más que la rentabilidad anualizada.

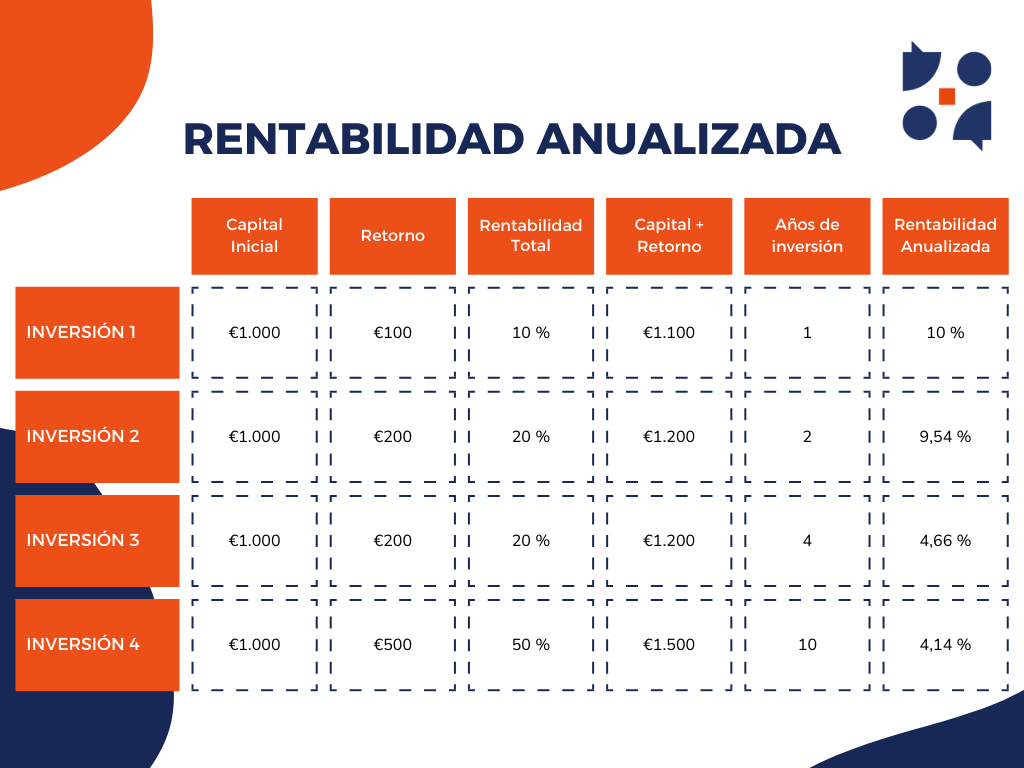

Siéntete libre de utilizar la calculadora para entender el concepto. Pero si te da pereza, como me daría a mí, mira la siguiente tabla. Te preparé los siguientes ejemplos para que puedas visualizar la importancia de considerar el tiempo en las inversiones.

Tómate un tiempo y analiza la tabla de arriba. Si prestas atención y comparas la inversión 1 con la inversión 2, verás que, a priori, parece ser mejor oportunidad la segunda opción por su rentabilidad total. Pero cuando pones en consideración el tiempo, ves claramente que la inversión 1 es mejor alternativa.

Lo mismo pasa cuando comparas la inversión 2 y 3. Ambas tienen el mismo retorno y rentabilidad, pero la inversión 2 termina siendo considerablemente mejor, ya que el tiempo que necesitas estar invertido en este instrumento son dos años, mientras que en la inversión 3 son cuatro años.

Por último, no dejemos de lado la inversión 4. Seguramente te habrá llamado la atención porque su rentabilidad total es del 50%, pero cuando pones el factor tiempo, la rentabilidad anualizada de este instrumento termina siendo del 4,14%, la peor de las cuatro inversiones.

En conclusión, si quieres comparar inversiones, siempre utiliza la rentabilidad anualizada.

Ahora que ya has entendido bien el concepto de rentabilidad, vayamos a lo importante ¿Qué es una buena rentabilidad en las inversiones?

¿Qué rentabilidad esperar según cada instrumento de inversión?

Si alguna vez has investigado algo sobre inversiones, sabrás que existen los instrumentos de renta fija y de renta variable. Para explicarlo de manera sencilla, la renta fija es aquella que te dice de antemano qué rentabilidad vas a obtener, mientras que la renta variable no. La rentabilidad en esta última dependerá del mercado y/o la suerte.

A priori, parecería que los instrumentos de renta fija son mejores, porque se puede saber con precisión la rentabilidad de una inversión. No obstante, este tipo de instrumentos aunque son «seguros» y predecibles, tienen rentabilidades muy pobres.

Por el otro lado, los instrumentos de renta variable parecerían una inversión muy arriesgada, ya que no es posible predecir su rentabilidad. No obstante, debido a la cantidad de información que existe sobre los mercados bursátiles, es posible predecir, de manera conservadora, qué retornos podrías esperar con estas inversiones, sin la necesidad de asumir mucho riesgo.

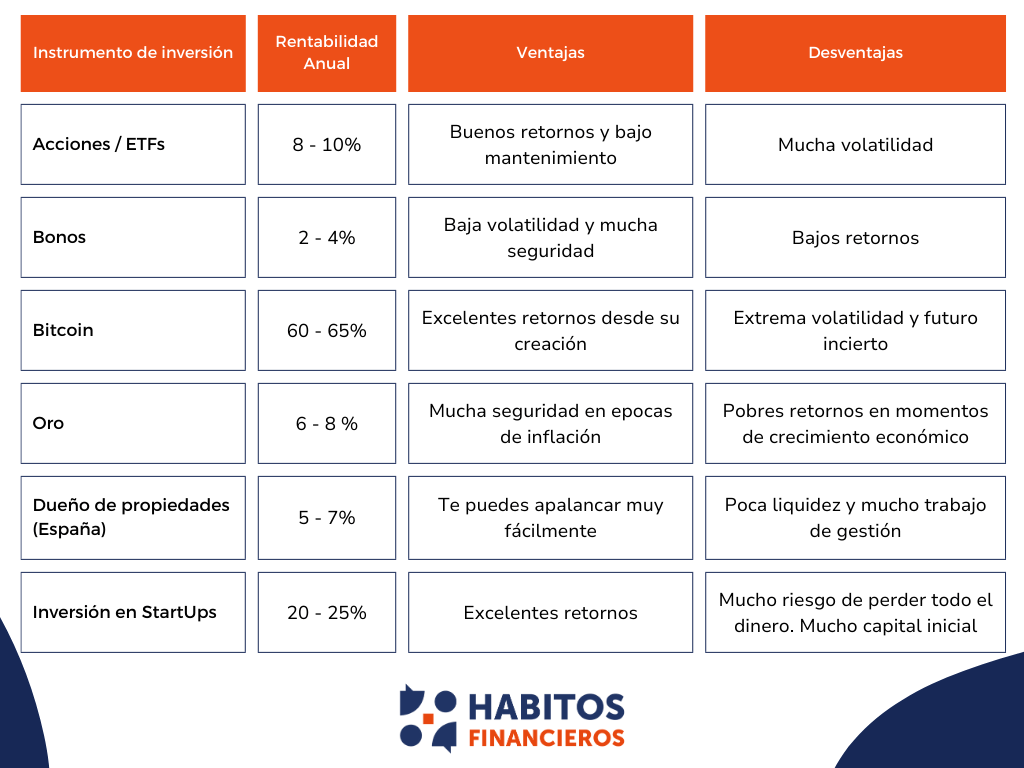

A continuación, te muestro la rentabilidad que podrías esperar según distintos instrumentos de inversión basándonos en datos históricos. Esta información la obtuve del libro «Just Keep Buying» y de un artículo del diario Cinco Días de España.

¿Cuál es el mejor instrumento de inversión?

Si solo has puesto el foco en el Bitcoin y/o invertir en una StartUp es porque claramente has priorizado los retornos.

Los retornos (o rentabilidad) son muy importantes, pero cuando existe tanta volatilidad e incertidumbre se vuelve un instrumento demasiado riesgoso. ¿Esto quiere decir que no debes invertir en ellos? No, en absoluto. Puedes poner perfectamente un porcentaje pequeño en estas inversiones, pero NUNCA pongas todo tu capital en ellos.

Las inversiones no tienen que ser un juego de azar. Las inversiones están para ganar mucho dinero, pero en el largo plazo y con la mayor certeza posible. Por lo tanto, invertir todo tu dinero en los instrumentos que te mencioné no es para nada una buena idea.

Además, ten en cuenta que para invertir en StartUps necesitas mucho dinero para entrar (al menos €10.000). Ni hablar de las pocas probabilidades que tiene una empresa de esas de sobrevivir.

Dicho esto, entonces, ¿cuál es el mejor instrumento de inversión para ti? Bajo mi punto de vista, las acciones/ETF y bonos son las mejores inversiones para la mayoría de las personas, por las siguientes razones:

- Tienen bajo costo de mantenimiento.

- Cuentan con comisiones muy bajas por parte de los gestores.

- Es fácil de automatizar.

- Tu dinero es líquido por si lo necesitas en cualquier momento.

- Son fácil de acceder a ellos en casi cualquier parte del mundo.

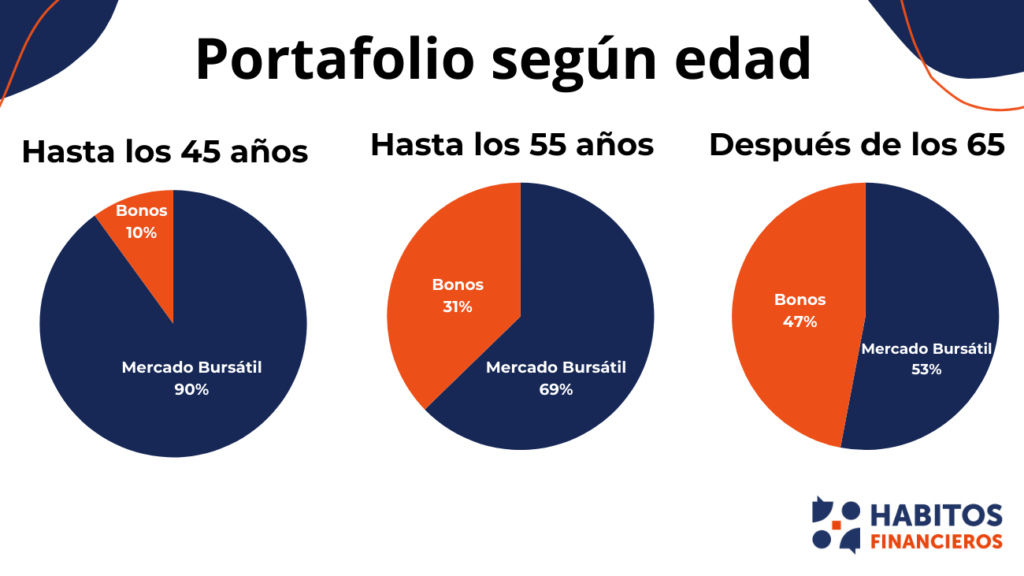

Supongamos que te convencí, ¿cómo distribuyes tu dinero entre bonos y el mercado bursátil? En el mundo de las inversiones existe un concepto llamado «Asset Allocation«, que no es más que una estrategia de inversión para balancear el riesgo y la rentabilidad. Esta estrategia varía en función de tu edad y/o perfil de riesgo.

A continuación, te muestro el portafolio de inversión que Ramit Sethi recomienda en su libro «I will teach you to be rich«.

Si decides empezar a invertir siguiendo esta estrategia, asegúrate de una vez al año balancear tu cartera de inversión para que siempre estés alineado con tu objetivo.

Independiente de la estrategia de inversión que elijas, no olvides que antes de poner tu dinero a trabajar, debes ser consciente de cuánto puedes separar de tus ingresos para invertir. Una vez que sepas qué porcentaje puedes destinar a las inversiones, ¡manos a la obra!

¡Gracias por leer, hasta la próxima!

0 comentarios