Probablemente, hayas escuchado la idea de ser «financieramente independiente». Este objetivo ambicioso que para muchos significa ahorrar cada centavo que ganan para lograrlo. Si tú no quieres sacrificar tu calidad de vida, pero aun así quieres ser financieramente independiente, entonces el Coast FIRE podría ser la estrategia perfecta para ti.

A diferencia del FIRE tradicional, el Coast FIRE es una alternativa mucho más flexible y menos estresante. En lugar de sacrificar tu estilo de vida actual para ahorrar agresivamente, esta estrategia busca invertir lo suficiente en los primeros años, y luego dejar que el tiempo y el interés compuesto hagan su magia.

En este artículo, te explicaré qué es el Coast FIRE, cómo funciona y cómo calcular tu propio número Coast FIRE para que veas si esta estrategia es para ti. ¡Vamos a ello!

¿Qué es Coast FIRE?

Para entender este concepto, primero hay que conocer su origen. El término FIRE proviene del inglés Financial Independence, Retire Early (Independencia Financiera, Retiro Temprano). Este movimiento se popularizó como una forma de escapar de la «carrera de la rata«, permitiendo a quienes lo lograban dejar de trabajar para siempre.

Sin embargo, este método no es para todo el mundo. Implica ahorrar agresivamente y vivir con un presupuesto austero durante años. Además, para algunos dejar de trabajar a los 40 puede sonar como un sueño, pero para otros, puede convertirse en una crisis existencial.

Aquí es donde entra en juego el Coast FIRE, una estrategia que propone invertir lo suficiente en los primeros años sin necesidad de seguir aportando activamente una vez que alcances el objetivo.

El objetivo es alcanzar el llamado Coast FIRE number, es decir, la cantidad de dinero que necesitas para garantizarte una jubilación cómoda sin hacer aportes adicionales en el futuro.

Ahora que ya sabes qué es este concepto, veamos como funciona.

¿Cómo funciona Coast FIRE?

El secreto del Coast FIRE es el interés compuesto. Una vez que alcanzas el capital necesario, puedes dejar que tu inversión crezca hasta que te retires.

La única regla es no tocar ese dinero. Si lo dejas trabajar sin interrupciones, llegará a la cantidad necesaria para que puedas vivir cómodamente.

Veamos un ejemplo para que lo entiendas mejor.

Ejemplo práctico

Imagina que tienes 25 años y quieres alcanzar tu Coast FIRE number a los 35. Además, deseas retirarte a los 65 años con un ingreso anual de €40.000.

Siguiendo la Regla del 4%, necesitarías €1.000.000 invertidos para cuando cumplas 65 años. Ahora, la pregunta a responder es: ¿Cuánto dinero necesitas a tus 35 para llegar a €1.0M a tus 65?

Si asumimos una rentabilidad del 7% anual después de inflación, el resultado es €93.662,94. Es decir, si logras alcanzar este monto a tus 35 años, y lo dejas invertido sin hacer ningún aporte, el interés compuesto te permitirá llegar al millón de euros a los 65 años.

Este monto aplica solo a este ejemplo, ya que variará dependiendo de tres variables:

- Tu perfil de riesgo, es decir, qué tan conservador quieras ser al invertir. Esto determinará la rentabilidad que podrías obtener.

- A qué edad quieras alcanzar tu objetivo.

- Qué dinero quieres llegar a acumular para cuando te jubiles.

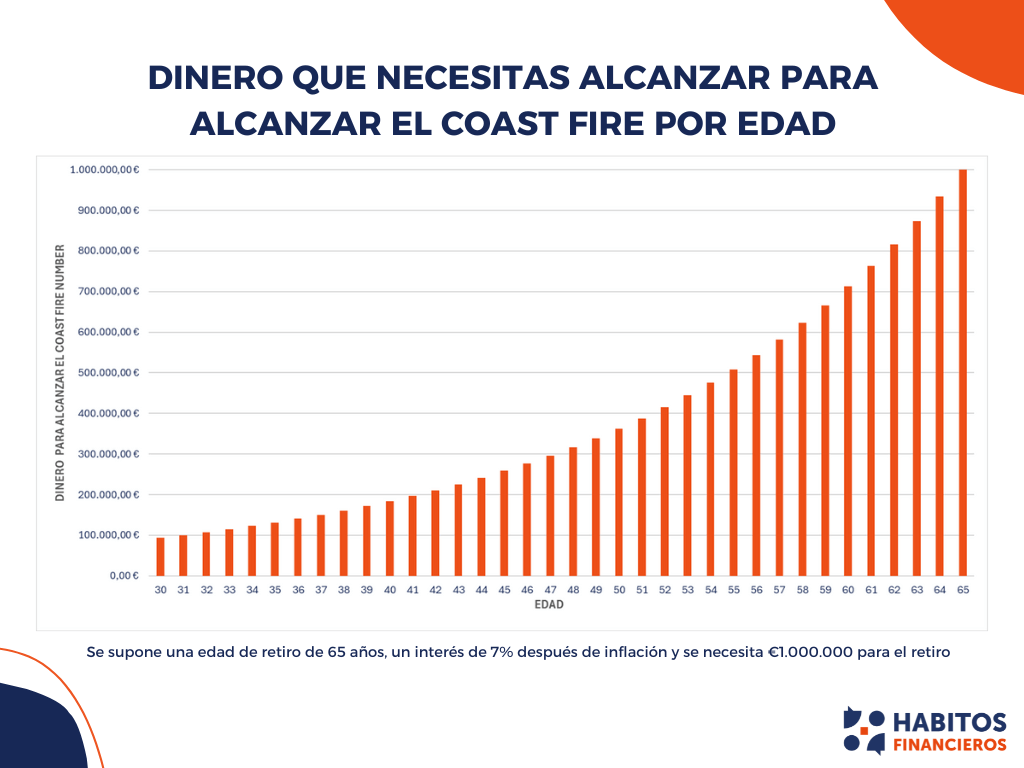

En el siguiente gráfico te muestro cuál sería el coast FIRE number, dependiendo de la edad que deseas alcanzarlo, y asumiendo los mismos parámetros que consideramos previamente.

Ahora que ya entiendes de qué se trata esta idea, echemos un vistazo a cómo calcular tu propio Coast FIRE number.

Cómo calcular tu Coast FIRE number

Para determinar el número que necesitas alcanzar, deberás saber qué cantidad de dinero es suficiente para ti.

La manera más sencilla y rápida para calcularlo es aplicando la Regla del 4%. Para ello, solo tienes que dividir la cantidad de dinero que gastas por año en 0,04.

Por ejemplo, si gastas (o quieres gastar) €40.000 por año, entonces necesitarás €1.000.000 en tu retiro (€40.000 / 0.04 = €1M).

Con este número en mente, ahora quedan dos elementos más para poder conocer tu Coast FIRE number:

- El número de años hasta tu retiro.

- La rentabilidad anualizada esperada en tus inversiones.

El primer dato no es más que la cantidad de años que te quedan hasta alcanzar el retiro que deseas. Por ejemplo, si tienes 30 años, y quieres retirarte a tus 65, entonces tienes 35 años hasta tu retiro.

El segundo dato es totalmente una suposición y es muy susceptible a errores. No obstante, puedes apoyarte en los datos históricos para determinar este valor. Personalmente, utilizo un retorno del 7% después de inflación, pero algunas personas prefieren ser más conservadoras y utilizan 4% de rentabilidad. Esto depende totalmente de ti y de qué tan conservador quieras ser.

Con esta información, ahora solo necesitas aplicar la siguiente fórmula:

Donde:

- VF = cantidad de dinero que necesitas alcanzar

- r = rentabilidad esperada

- n = número de años hasta alcanzar el retiro.

Llevemos esta fórmula a un ejemplo concreto para que lo veas más claro.

Supongamos que tienes 25 años y quieres saber cuánto dinero necesitas a los 30 para retirarte a los 65 con un ingreso de €35.000 anuales (lo que equivale a €875.000 invertidos).

Si asumimos una rentabilidad del 7% anual, la cantidad que necesitas invertir a tus 30 años es €81.955.

Si quieres calcular tu propio número sin hacer los cálculos manualmente, puedes usar la calculadora de Coast FIRE de Walletburst. Simplemente, ajusta los valores según tu situación y descubre cuánto necesitas para alcanzar tu meta.

El Coast FIRE es una excelente alternativa al FIRE tradicional para quienes quieren independencia financiera sin sacrificar su calidad de vida hoy. La clave está en invertir lo suficiente en los primeros años y luego dejar que el tiempo haga el resto.

Espero que este artículo te haya gustado y te haya aportado valor.

Muchas gracias por leer.

0 comentarios