¿Cuándo sabes que alcanzaste tu libertad financiera?

No es una pregunta fácil de responder, pero la Regla del 4% puede darte un número aproximado para saberlo.

En este artículo, voy a explicarte en detalle de qué se trata esta regla y cómo puedes aplicarla hoy mismo para acercarte a esa ansiada libertad financiera. ¡Vamos a ello!

¿Qué es la Regla del 4%?

La regla del 4% es un método para determinar cuánto dinero necesitas ahorrar para poder vivir de tus inversiones, sin el riesgo de quedarte sin dinero.

La clave de esta regla es que solo podrías retirar el 4% de tus ahorros por año. Es decir, si tienes ahorrado €300.000, entonces, podrías retirar hasta €12.000 por año.

Consideraciones de la regla

Algunos puntos importantes a considerar para evitar confusiones:

- La regla del 4% se aplica para periodo de hasta 30 años. Si quieres retirarte antes, y vivir de tus inversiones por más de 30 años, deberías considerar otro porcentaje.

- Esta regla se pensó con la idea de mantener tu calidad de vida, no tu capital. Es decir, si terminas el periodo con €1 en tu billetera, entonces es un éxito.

- Se tiene en cuenta la inflación en los resultados.

Orígenes de la Regla del 4%

Esta regla surgió a partir de estudios realizado por William Bengen, y continuados por profesores de la Universidad de Trinity. Es por esto que también se la conoce como Trinity Study (Estudio Trinity).

En dicho estudio, se buscó la probabilidad de que una cartera de inversión se quedara sin dinero al retirar diferentes porcentajes de capital anualmente.

Se testearon diferentes tasas de retiro, desde 3% hasta 12%. Además, testearon portafolios diferentes, desde 100% en acciones, hasta 100% en bonos, con saltos de 25%.

El estudio analizó los datos históricos de la bolsa americana, desde 1925 hasta 1996.

La investigación concluyó que retirar un 4% anual era un porcentaje seguro, independientemente de la cartera de inversión. De ahí que lo conoce como la regla del 4%.

¿Es válida esta regla aún?

Hoy en día, otros investigadores siguen actualizando este estudio y ajustando valores con datos más recientes.

La última actualización “oficial” se titula Safe Withdrawal Rates: A Guide for Early Retirees y se publicó en 2017. Además, existe un blog suizo que renueva estas estadísticas cada año, mostrando cuán aplicable sigue siendo la Regla del 4%.

Para mostrarte un ejemplo, el siguiente gráfico te muestra, en el eje de las abscisas, las probabilidades de éxito de tu cartera en 40 años, mientras que en el eje de las ordenadas, tienes los porcentajes de dinero que retiras.

Si bien tus probabilidades de éxito dependen de cómo diversifiques tu cartera, la evidencia señala que un retiro del 4% no garantiza el 100% de éxito hoy en día.

Por eso, algunos estudios actuales aconsejan usar un 3,8%, 3,6% o incluso 3%, en vez del 4%.

Aquí te dejo mi recomendación personal:

- Si planeás retirarte joven, y querés que tus inversiones te sostengan por muchos años, te aconsejo utilizar el 3,6%.

- Si planeás retirarte a los 65, y encima vas a recibir una pensión, la Regla del 4% podría resultarte más que suficiente.

Cómo aplicar la regla del 4% en España

Antes de hacer cualquier cálculo, es importante que determines qué cantidad de dinero para ti es suficiente.

¿Cuánto dinero te gustaría gastar mensual o anualmente una vez que jubiles?

Una vez que lo tengas claro, seguí estos pasos:

- Definí el gasto mensual que quisieras cubrir durante tu retiro.

- Multiplicá ese monto mensual por 12 para llevarlo a un gasto anual.

- Incrementá ese valor en un 15% para contemplar impuestos (podría ser más o menos, según tu situación).

- Dividí ese número final entre 0,04 (o, lo que es lo mismo, multiplicalo por 25).

¡Ahí lo tienes!

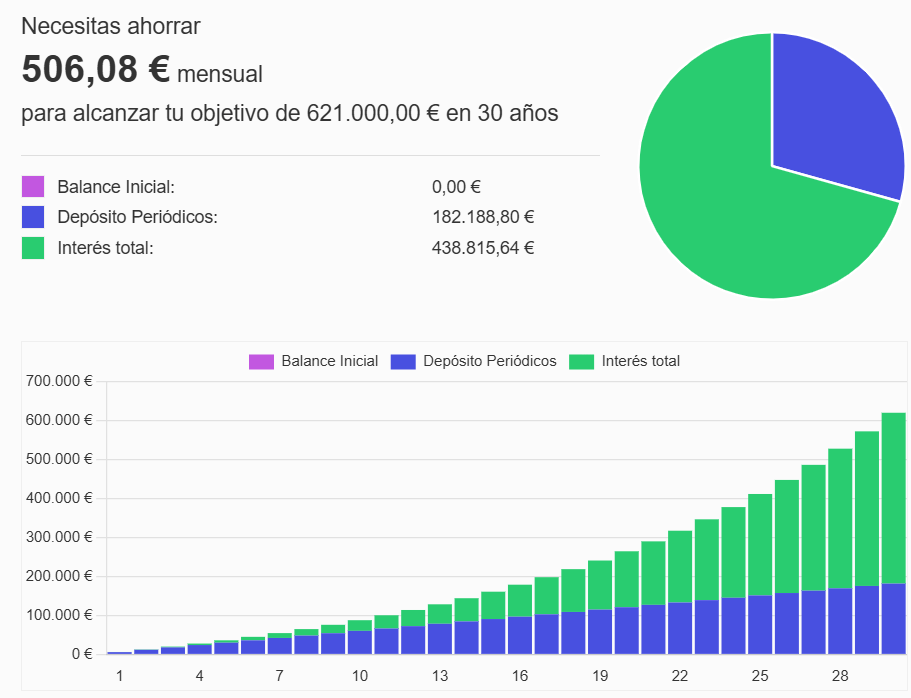

Por ejemplo, si querés vivir con €1.800 al mes, son €21.600 al año. Si a esa cifra le sumas el 15% por impuestos y luego la multiplicas por 25, obtienes €621.000 como el capital que deberías acumular al jubilarte para aplicar la Regla del 4%.

¿Y cómo llegas a ese capital al momento de jubilarte? Bueno, para ello, necesitas invertir.

Cómo llegar a tu retiro cómodamente

Ahorrar es importante, pero si no inviertes, tu dinero pierde valor con la inflación. Por lo tanto, dejar tu dinero estático en el banco NO es una opción.

Siguiendo con el ejemplo anterior, para llegar a los €621.000 más fácilmente, tendrás que invertir tu dinero.

¿Cuánto dinero necesitas invertir? Bueno, para ello tendrás que utilizar una calculadora financiera para averiguarlo.

Asumamos los siguientes puntos:

- Quieres invertir a lo largo de 30 años.

- Esperas una rentabilidad anualizada del 7% descontando inflación.

Con estos datos, la calculadora indica que tendrías que invertir alrededor de €506 mensuales para llegar a esos €621.000 al cabo de 30 años.

Factores a tener en cuenta

Para aplicar la regla del 4% sin pisarte los dedos, es importante que tengas en cuenta cada uno de los siguientes factores antes de empezar a sacar tus números:

- Impuestos: cuando retires dinero de tus inversiones, vas a pagar impuestos. No te olvides de sumar ese 15% (o el porcentaje que corresponda) a tus cálculos.

- Diversificación: una cartera bien diversificada aumenta las probabilidades de no quedarte sin fondos si sacás un 4% anual durante muchos años.

- Piensa en el largo plazo: mientras más tiempo mantengas tus inversiones, más fácil será llegar al objetivo que te propongas.

¡Muchas gracias por leer y éxitos en tu camino hacia la libertad financiera!

0 comentarios