Cuando tenía 13 años y estaba por entrar a la secundaria, tenía un sueño muy claro: comprarme un celular. Ya sabes, a esa edad uno solo quiere ser el chico cool del grupo.

Con esa meta en mente, trabajé todo el verano de aquel año con mis padres para ahorrar el dinero que necesitaba para cumplir mi sueño. Cada moneda que ganaba la guardaba con la ilusión de que, al final, podría comprarme el móvil que tanto quería.

Desafortunadamente, trabajar solo en verano no fue suficiente. No llegué a juntar todo el dinero y tuve que seguir ahorrando durante seis meses más…

Finalmente, después de medio año, logré juntar la cantidad que necesitaba. O al menos eso pensaba.

Cuando fui a la tienda, me llevé la gran sorpresa de que el precio del celular había subido y mis ahorros ya no era suficiente. ¡No entendía nada! Yo estaba seguro de que me iba a alcanzar, ¿qué había pasado?

Hoy justamente quiero hablarte del motivo por el cual Gonzalo de 13 años no pudo comprarse el teléfono. Sí, te estoy hablando de la inflación.

Quiero compartir contigo todo lo que he aprendido sobre este fenómeno económico que impacta en tu bolsillo, incluso viviendo en países del primer mundo como España. ¡Vamos a ello!

¿Qué es la inflación?

En términos técnicos, la inflación es el aumento generalizado de los precios de bienes y servicios en un periodo de tiempo. En otras palabras, significa que tu dinero pierde valor y cada vez puedes comprar menos con la misma cantidad.

Por ejemplo, si hoy necesitas 100 € para comprarte un abrigo, dentro de cinco años, con una inflación del 2% anual, necesitarás 110 € para adquirir ese mismo abrigo.

¿Es la inflación buena o mala?

Una inflación moderada y controlada mantiene la economía en movimiento, ya que incentiva a las personas a gastar e invertir su dinero en lugar de dejarlo guardado.

Pero también puede generar grades problemas económicos si se descontrola, como ha sucedido en países como Argentina o Venezuela, generando inestabilidad económica y una pérdida masiva del poder adquisitivo.

Por lo tanto, la inflación no es buena ni mala. Dependerá de que tan bien controlada esté y que se encuentre en valores estables y saludables. Para que tengas una referencia, una inflación saludable se encuentra entre el 1% y el 2% anual.

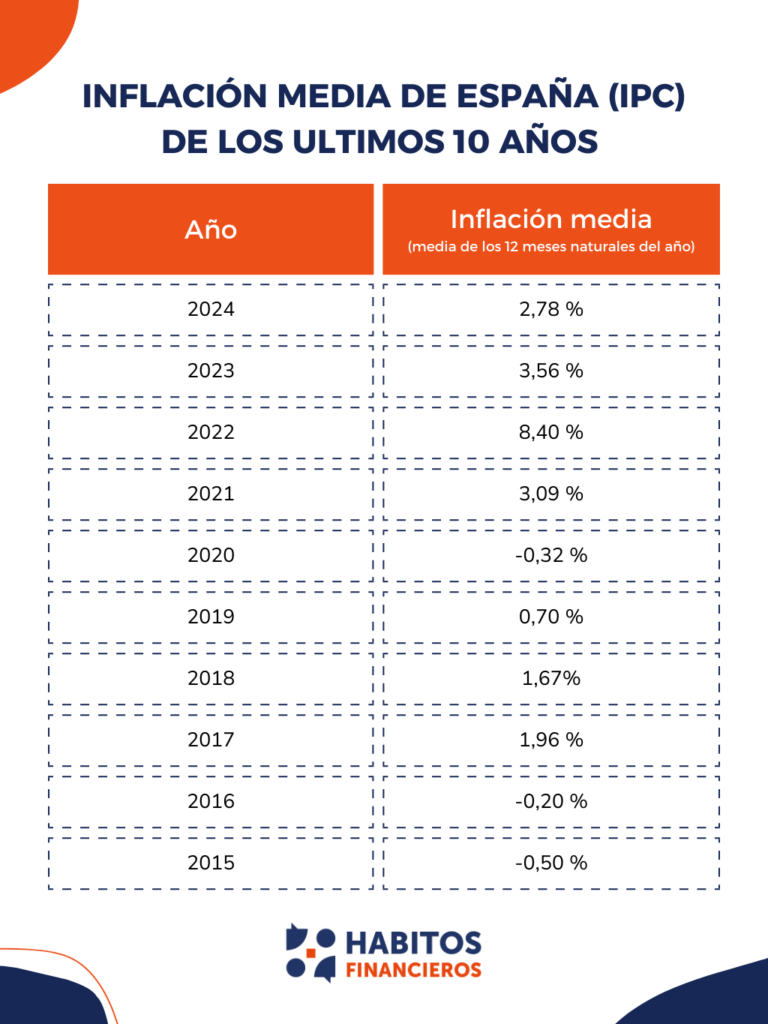

Inflación histórica de España

Para entender cómo ha evolucionado la inflación en España, basta con revisar los datos históricos.

A continuación, te muestro una tabla con la inflación media de los últimos 10 años en España.

Como puedes observar en la tabla, la inflación ha tenido momentos con valores muy altos, como en 2022, donde la inflación fue del 8,40%. Mientras que momentos, como en el año 2009 o 2020, la inflación fue incluso negativa (a esto se lo conoce como deflación).

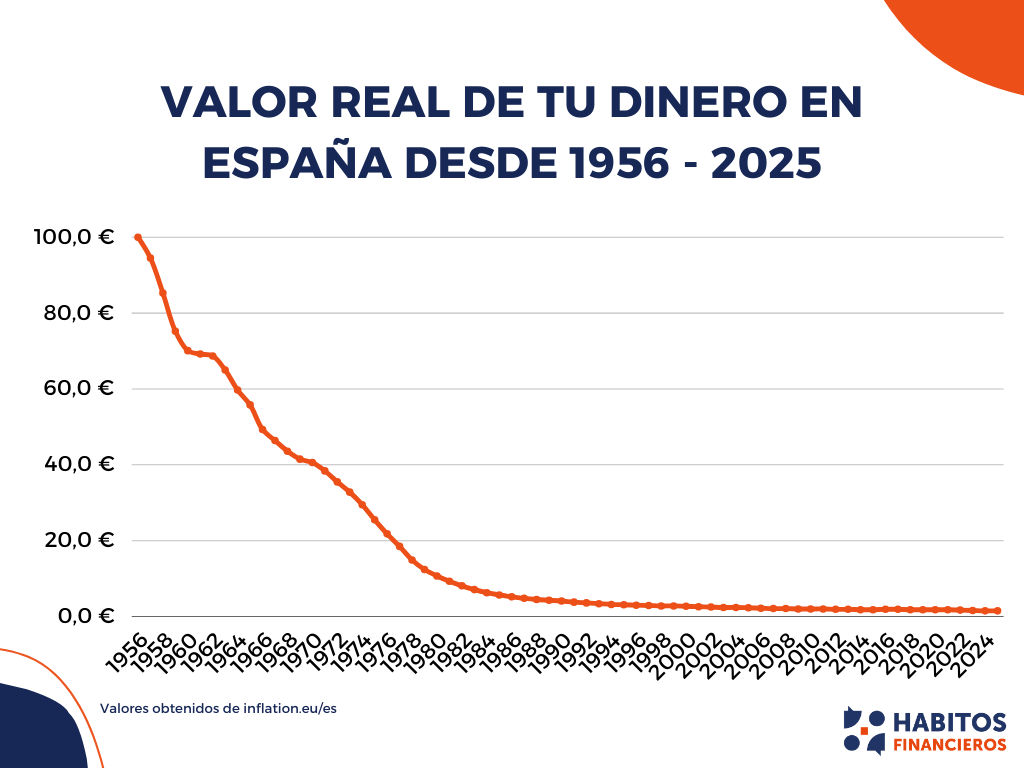

Impacto de la inflación en tus ahorros

Si vives en un país con una moneda fuerte, como el euro, quizás la inflación no sea tan evidente en el día a día. Sin embargo, su impacto en el largo plazo es muy relevante.

Para que puedas visualizarlo mejor, presta atención a la siguiente gráfica. En él podrás ver como ha disminuido el valor del euro en España a lo largo de los años.

Aclaración: Ya sé que en 1956 no existía el euro, sino las pesetas. Pero este gráfico muestra el impacto equivalente de la inflación.

Esto quiero decir que, si hubieras ahorrado el equivalente a €100 en pesetas en 1956, tu dinero se habría despreciado tanto que, al día de hoy, solo podrías comprarte algunos caramelos.

Te traigo otro ejemplo para que lo entiendas aún mejor. Imagina que tienes ahorrados 50.000 € en una cuenta bancaria y planeas usar ese dinero para comprar una casa en tres años.

Con una inflación anual es del 2%, esto es lo que sucedería:

-

Después de 3 años, esos 50.000 € tendrán un poder adquisitivo equivalente a 47.116 €.

-

Esto representa una pérdida del 5,77% en su capacidad de compra.

-

Para mantener el mismo poder adquisitivo, deberías ahorrar 53.060 €, ya que los precios habrían subido un 6,12%.

Si quieres jugar con otros ejemplos, puedes usar esta calculadora para hacerlo.

Conclusión: Nunca dejes tu dinero estático

Tener el dinero guardado en una cuenta bancaria sin rendimiento es un error costoso. Con el tiempo, perderá valor y tu capacidad de compra disminuirá.

Para combatir este problema, lo ideal es invertirlo en activos que ayuden a amortiguar el impacto de la inflación.

En lo personal, mi estrategia es la siguiente:

-

Para ahorros a corto plazo (menos de 5 años): Uso cuentas remuneradas que al menos compensen la inflación.

-

Para objetivos a largo plazo, como la jubilación: Invierto en un portafolio diversificado en algún bróker de confianza, siguiendo la estrategia Dollar Cost Averaging.

Espero que este artículo te haya gustado y aportado el valor que buscabas.

Muchas gracias por leer.

0 comentarios