Si estás leyendo este artículo, probablemente estés pensando en invertir en ETF, pero tienes muchas dudas. Sobre todo porque la información disponible puede resultar confusa. No te preocupes, hoy quiero ayudarte a entender uno de los aspectos más importantes al invertir en ETF: su política de distribución.

Tal vez no lo sabías, pero un ETF puede ser acumulativo o distributivo, dependiendo de su política de distribución. Si no tienes idea de qué trata esto, hoy es tu día de suerte. Te prometo que al final de este artículo lo entenderás perfectamente.

Antes de entrar en detalle, déjame darte una pequeña introducción sobre este instrumento de inversión.

¿Qué es un ETF?

ETF son las siglas en inglés de «Exchange Traded Fund», que en español se traduce como «fondos cotizados».

En palabras simples, un ETF es un instrumento de inversión que permite replicar una cartera diversificada, similar a un fondo de inversión, pero con la diferencia de que cotiza en el mercado de valores. Esto significa que puedes comprar y vender un ETF en tu bróker de confianza, como si fuera una acción.

Otra diferencia clave respecto a los fondos de gestión activa es que los ETFs tienen comisiones muy bajas, alrededor del 0,2%. Esto es un factor muy importante a considerar cuando vayas a invertir.

Sin embargo, en este artículo no te hablaré de comisiones, sino de la política de distribución de un ETF, otro factor clave a tener en cuenta.

Para darte un poco más de detalle, en este parámetro, un ETF se puede clasificar en acumulativo o distributivo. ¡Déjame que te explique cada uno!

Política de distribución: acumulativo vs. distributivo

Si ya tienes algo de experiencia en inversiones, especialmente en acciones, sabrás que algunas empresas pagan dividendos a sus accionistas periódicamente. Por si no lo sabías, los dividendos son pagos que algunas empresas deciden realizar a sus accionistas.

Estos pagos no son obligatorios y dependen de las decisiones del CEO o CFO de cada empresa. Algunas pagan dividendos, otras no.

Los ETF que replican índices populares, como el S&P500, inevitablemente recibirán dividendos, ya que algunas de las 500 empresas del índice los pagan. Aquí surge la pregunta: ¿qué hace el ETF con esos dividendos?

Las empresas que gestionan ETF tienen dos opciones:

- Repartir los dividendos entre los accionistas: Este tipo de ETF se denomina distributivo.

- Reinvertir los dividendos en el propio fondo: Este tipo de ETF se llama acumulativo.

¿Cuál es mejor?

Ahora que sabes que existen dos tipos de ETF según su política de distribución, la pregunta clave es: ¿cuál es el más adecuado para ti? Como cualquier inversor, tu objetivo seguramente sea maximizar tus rentabilidades.

Antes de seguir, quiero aclarar algo: en inversiones, nada es blanco o negro. No hay uno mejor que otro, son diferentes; todo depende de tus circunstancias personales.

Dicho esto, bajo mi criterio, si trabajas en relación de dependencia, no quieres que las inversiones ocupen tu tiempo constantemente y buscas aprovechar el poder del interés compuesto, los ETF acumulativos es tu mejor opción. ¡Déjame que lo te justifique con un ejemplo!

Ejemplo práctico: ETF que replica el S&P500

Para este análisis, vamos a comparar dos ETF de BlackRock, una de las mayores gestoras de activos del mundo: el «iShares Core S&P 500» acumulativo y el distributivo.

Para obtener los datos, utilizaremos la página justetf.com, una de las mejores plataformas para analizar ETF.

Para llevar a cabo el ejemplo, imaginemos que inviertes €10.000 a principios de 2014 y mantienes la inversión hasta finales de 2024. ¿Cómo crees que serán los resultados? Lo analicemos.

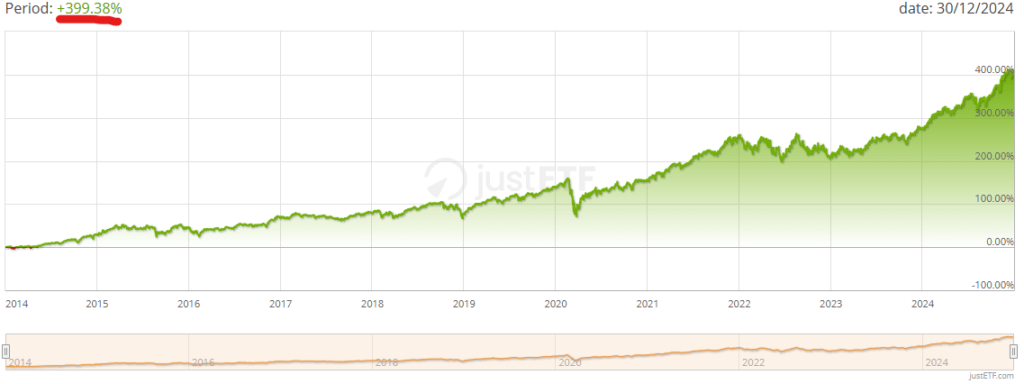

Resultados de ETF acumulativo

Empecemos el análisis con el ETF acumulativo, es decir, que reinvierte los dividendos que recibe de las empresas.

Si observas la siguiente gráfica, podrás observar que el instrumento tuvo una rentabilidad total del 399,38% desde enero 2014 hasta diciembre de 2024.

ETF acumulativo — Resultados extraídos de JustETF

Esto quiere decir que, si hubieras invertido €10.000 a principios de 2014 en este ETF acumulativo, a finales del 2024 habrías conseguido €49.938. (€10.000 capital inicial + €39.938 intereses).

Nada mal, ¿verdad? Ahora veamos qué habría pasado con el ETF distributivo.

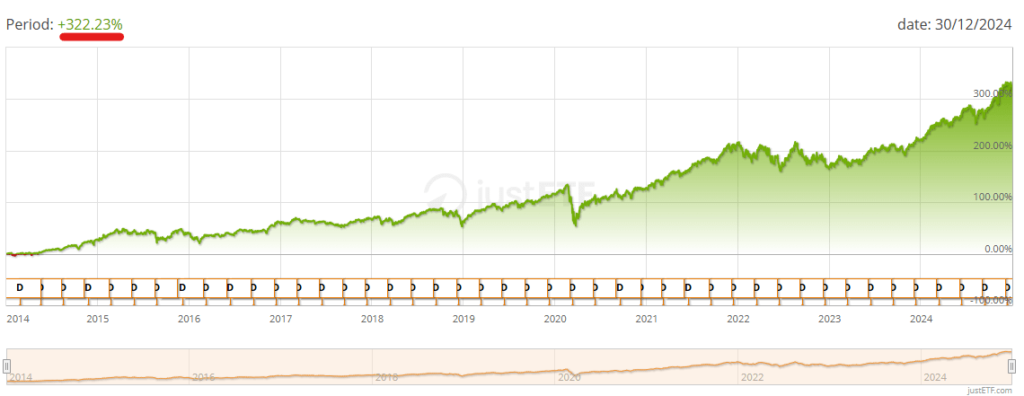

Resultados de ETF distributivo

Analicemos ahora cuando el fondo cotizado distribuye los dividendos a sus accionistas.

Presta atención a la gráfica de este instrumento de inversión. En este ejemplo particular, la rentabilidad total fue del 322,23%.

ETF distributivo – Resultados extraídos de JustETF

En otras palabras, si hubieras invertido €10.000 a principios del 2014, a finales del 2024 hubieras conseguido en tu cuenta de inversión unos €42.223 a finales del 2024.

¿Y qué sobre los dividendos? Bueno, digamos que la diferencia entre €49.938 y €42.223 es más o menos lo que te habrían pagado en dividendos, es decir, unos €7.715. Sin embargo, después de impuestos (19% en España), habrías recibido aproximadamente €6.249.

Si sumamos lo que conseguiste en tu cuenta de inversión (€42.223) más los dividendos cobrados (€6.249), tendrías en total €48.472. Bastante similar a lo que hubieras conseguido con el ETF acumulativo, ¿no?

No tan rápido querido lector. Déjame darte mi argumento de por qué deberías omitir el dinero que recibes de los dividendos y enfocarte sólo en el dinero que tendrías en tu cuenta de inversión.

Los dividendos del ETF distributivo se cobrarían en pequeñas cantidades a lo largo de los 10 años. Esto puede tentarte a gastar ese dinero en lugar de reinvertirlo. Por ejemplo, si recibieras tres pagos anuales durante 10 años, serían 30 pagos de aproximadamente €208 cada uno. ¿No te tentaría usar ese dinero para un capricho?

Bajo esta suposición, la diferencia entre un ETF acumulativo y distributivo es del 18% (€49.938/€42.223) a lo largo de diez años. ¡Es mucho dinero!

Ni hablar si aumentamos el horizonte temporal ¿Sabes cuánto dinero estarías perdiendo a 20 o 30 años si invirtieses en ETF distributivo? Miles de euros.

Conclusiones finales

Sé que muchas personas prefieren los dividendos porque los hace sentir que materializan sus rendimientos, pero si tu horizonte es a largo plazo, los ETF acumulativos suelen ofrecer mayores retornos. ¡Te lo puedo asegurar!

Sé que te estoy pidiendo algo tan aburrido como sentarte a esperar, pero de eso se trata las inversiones.

Las inversiones son aburridas por defecto.

Resumiendo, si buscas maximizar tus rentabilidades a largo plazo y prefieres una estrategia sencilla como el dollar-cost averaging, los ETF acumulativos son la mejor elección.

Espero que el artículo te haya aportado valor. ¡Muchas gracias por leer!

Muy bueno y completo!!!

Muchas gracias Myriam 🙂