¿Cómo sabes qué vivienda te puedes permitir?

Esta pregunta parece sencilla, pero te sorprendería saber la cantidad de personas que no saben cómo responderla. ¿Por qué? Porque muchas creen que la vivienda que pueden pagar depende solo de la cuota mensual de la hipoteca. ¡Ojo con esto!

La cuota es importante, sí, pero no es lo único que vas a pagar cuando compres una vivienda, y menos en España.

Además, estamos hablando de la compra más importante que harás en tu vida. Por lo tanto, hazte el favor y no tomes decisiones rápidas sin entender bien a qué te enfrentarás.

Te prometo que cuando termines de leer este artículo, sabrás cuánto cuesta realmente comprar una vivienda en España.

Pero antes, empecemos por lo más importante.

¿Qué propiedad te puedes permitir?

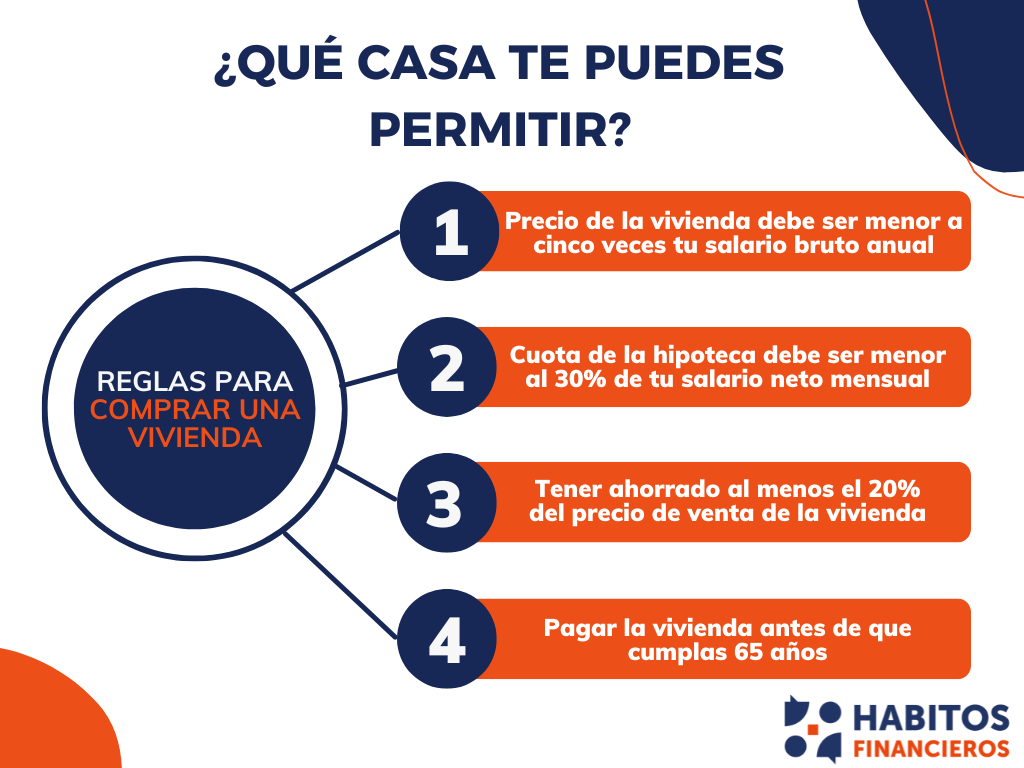

Para saber qué clase de vivienda te puedes comprar, solo será suficiente asegurarte que estás bien con los siguientes puntos:

-

El precio de compra es menor a cinco veces de tu salario bruto anual.

-

La cuota de la hipoteca no es mayor al 25-30% de tu salario neto mensual.

-

Como mínimo, tienes ahorrado el 20% del precio final, sin contemplar tu fondo de emergencia.

-

Serás capaz de cancelarla antes de jubilarte.

Si cumples con los puntos anteriores, entonces, estás en buenas condiciones financieras de comprar la vivienda.

¿Y si no cumples con esos requisitos? En ese caso, mi recomendación sería que te lo pienses dos veces antes de aventurarte. Comprar una vivienda que realmente no te podías permitir puede traerte muchos dolores de cabeza.

Una última aclaración, si tienes pensado comprar la vivienda con tu pareja, incluye el salario de ambas personas para los puntos uno y dos.

Gastos de comprar una propiedad

Ahora sí, es momento de sacar números para saber de verdad, qué tan cara te va a costar la propiedad que te quieres comprar.

Hay dos tipos de gastos que tendrás que enfrentar en ese momento: los gastos únicos, es decir, aquellos que tendrás que pagar por el mero hecho de comprar la casa; y los gastos recurrentes, que son aquellos que tendrás que pagar periódicamente.

Gastos únicos al comprar una vivienda

Aquí se incluyen los gastos de gestión e impuestos, cuyo monto final, por lo general, depende de la ubicación de la vivienda.

En cuanto a los gastos de gestión, son los que derivan de la tasación, registro de la vivienda o el notario, cuyos monto varía entre el 1% y el 3% del precio de compraventa la vivienda.

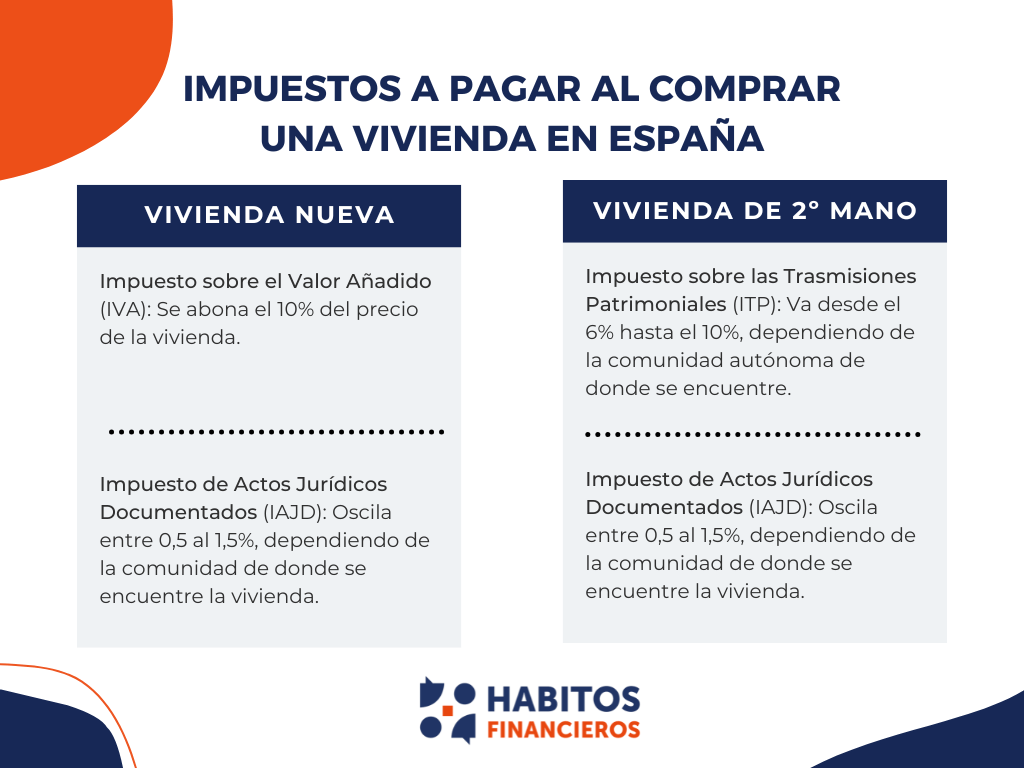

Luego, en cuanto a los impuestos que vas a pagar, dependerán si la vivienda que vas a adquirir es nueva o no.

Si decides adquirir vivienda nueva, los impuestos que tendrás que pagar son:

- Impuesto sobre el Valor Añadido (IVA): Hacienda te pedirá el 10% del precio de la vivienda.

- Impuesto de Actos Jurídicos Documentados (IAJD): Este impuesto dependerá de la comunidad de donde se encuentre la vivienda, y puede oscilar entre 0,5% y 1,5%.

Por el otro lado, si decides comprar una vivienda de segunda mano, los impuestos a pagar son:

- Impuesto sobre las Trasmisiones Patrimoniales (ITP): Es un impuesto que va desde el 6% hasta el 10%, dependiendo de la comunidad autónoma de donde se encuentre y de que sí se trata de una vivienda de Protección Oficial.

- Impuesto de Actos Jurídicos Documentados (IAJD): Al igual que con la vivienda nueva, este impuesto dependerá de la ubicación de la vivienda, y también puede oscilar entre 0,5% y 1,5%.

Gastos recurrentes al comprar una vivienda

Los gastos únicos que te mencioné anteriormente no será lo único que tendrás que contemplar en tus números, también debes tener en cuenta los gastos recurrentes.

Estos gastos vendrán periódicamente, por lo general, cada un año. Por lo tanto, es mejor que los incluyas en tu presupuesto para no llevarte ninguna sorpresa.

Veamos en detalle cuáles son estos gastos recurrentes:

- Impuestos sobre Bienes inmuebles, o más conocido como IBI. Es el impuesto que pagarás anualmente por tener un inmueble y que varía según la localidad donde se encuentre el piso.

- Gastos de comunidad, en el caso de que tu vivienda esté ubicada en una finca/edificio. Es imposible asegurarte de ante mano cuánto puedes llegar a pagar por comunidad, ya que el monto dependerá de cuánto cueste mantener en buenas condiciones el edificio.

- Gastos de mantenimiento de la vivienda. Si compras una vivienda nueva, este gasto probablemente no lo debas tener presente en los primeros años. Por el contrario, si la vivienda es de segunda mano, tendrás que tener en cuenta estos gastos, que por lo general van desde el 1 al 3% del precio de la vivienda de manera anualizada.

- Gastos de seguros, que incluye el seguro de hogar y el seguro de vida hipotecario. Si vas a adquirir una vivienda mediante una hipoteca, entonces lo más probable es que estos seguros sean obligatorios, así que mejor tenerlos en el radar antes de comprar. Para saber cuánto vas a pagar por ello, lo ideal es que llames a varias aseguradoras para tener precios de referencia, ya que este monto dependerá de la vivienda que quieras adquirir.

¿Qué hacer cuando sepas cuánto te costará la vivienda?

Si ya terminaste de sacar todos los gastos que vas a tener que enfrentar al comprar la propiedad, entonces ya estás listo para determinar si realmente te la puedes permitir o no.

Es muy importante que no te asfixies con la compra de la vivienda, ya que es algo que estarás pagando por muchísimos años, y debes ser consciente de ello.

Para que tengas números como referencias, lo ideal es que NO destines más del 30% de tu salario neto al pago de la cuota de la hipoteca.

Además, no debes olvidarte que también debes pensar en tu futuro, no solo en la vivienda. Con esto me refiero a que no debes dejar de invertir tu dinero solo por comprar la vivienda. Por lo tanto, ¡asegúrate siempre tener margen para invertir!

Si tienes pensado comprarte una casa pronto, te deseo la mejor de la suerte y que el artículo te haya aportado lo que estabas buscando. ¡Muchas gracias por leer!

0 comentarios