Si por algún motivo necesitas liquidez para pagar eso que sueñas (o necesitas), entonces solicitar un préstamo pignorado puede ser una excelente idea.

En este artículo te explicaré todo lo que necesitas saber antes aventurarte a solicitar uno. ¡Vamos a ello!

¿Qué es un préstamo personal? (Sin pignorar)

Un préstamo es la entrega de dinero por parte de un prestamista (entidad o persona que presta el dinero) a un prestatario (entidad o persona que lo recibe) a través de un contrato dónde se acuerdan las cuotas, intereses y plazos para devolver el monto solicitado.

El término «personal» hace referencia que el objetivo del prestatario es utilizar ese dinero para fines personales, tales como:

- Remodelar la casa.

- Comprarse un coche.

- Acceder a ciertos estudios.

- Vacacionar.

- Etc.

Ahora que ya entiendes qué es un préstamo personal, déjame que te explique qué es un préstamo pignorado.

¿Qué es un préstamo pignorado?

Pignorar no es más que empeñar uno o varios bienes como garantía del préstamo solicitado.

Es ideal para cuando quieres acceder a un préstamo con menos intereses, en comparación con un préstamo normal, o cuando el perfil del solicitante no ofrece la «confianza suficiente» a los bancos.

Es importante resaltar, que los bienes que dejes como garantía, pasarán a manos del prestamista, y, por tanto, no podrás utilizar el bien pignorado de ninguna manera. Por ejemplo, si pignoras un auto, no podrás utilizarlo, alquilarlo ni venderlo.

¿Qué puedes pignorar?

Puedes pignorar tanto bienes físicos como financieros, siempre y cuando el valor de estos bienes alcancen al menos el valor del préstamo. Incluso algunas entidades solo te permiten solicitar hasta el 80% del bien que dejas como garantía.

Los bienes físicos más comunes para pignorar son el auto o la casa. En cuanto a los bienes financieros, puedes pignorar acciones, fondos o ETFs que tengas a tu nombre.

Es importante señalar aquí que si dejas como garantía bienes financieros, los intereses que generen, como pagos de dividendos, serán tuyos, no del banco.

¿Qué riesgos trae la pignoración?

Es muy importante que entiendas que cuando accedes a un préstamo pignorado, los bienes que hayas dejado como garantía pasarán a ser del prestamista.

Esto quiere decir que, si por algún motivo no puedes pagar tu deuda, el prestamista tendrá el derecho a quedarse con los bienes que hayas pignorado.

Otro punto a considerar en el caso de pignorar bienes financieros es que, si los activos se devalúan durante el periodo del préstamo, los bancos pueden solicitarte agregar más activos a la pignoración.

¿Cuándo es buena idea pedir un préstamo pignorado?

Solicitar un préstamo pignorado puede ser una excelente idea en dos casos muy puntuales:

- Si necesitas liquidez por el motivo que sea y no quieres vender tus activos para conseguir el dinero.

- Necesitas el dinero, pero no tienes un buen historial crediticio que asegure a los bancos que eres «confiable».

¿Cuánto dinero puedes ahorrar con un préstamo pignorado?

La gran ventaja de este préstamo es que puedes conseguir una mejor Tasa Anual Equivalente (TAE). Esto quiere decir que pagarás menos. Pero ¿Qué tanto menos?

Para que puedas verlo, te traigo un ejemplo concreto: supongamos que tienes que pedir prestado €20.000 y lo máximo que quieres pagar por mes son €300 debido a tus ingresos.

Asumamos que un préstamo normal te ofrece una TAE del 8%, mientras que uno pignorado te ofrece una TAE del 5%. ¿Qué significa esto? Te preparé la siguiente tabla para que lo veas bien:

Cómo puedes ver en este ejemplo concreto, una diferencia del 3% en la TAE, podría representar nada más y nada menos que €3.000. Lo que representa el 15% del préstamo solicitado. ¡Es mucho dinero!

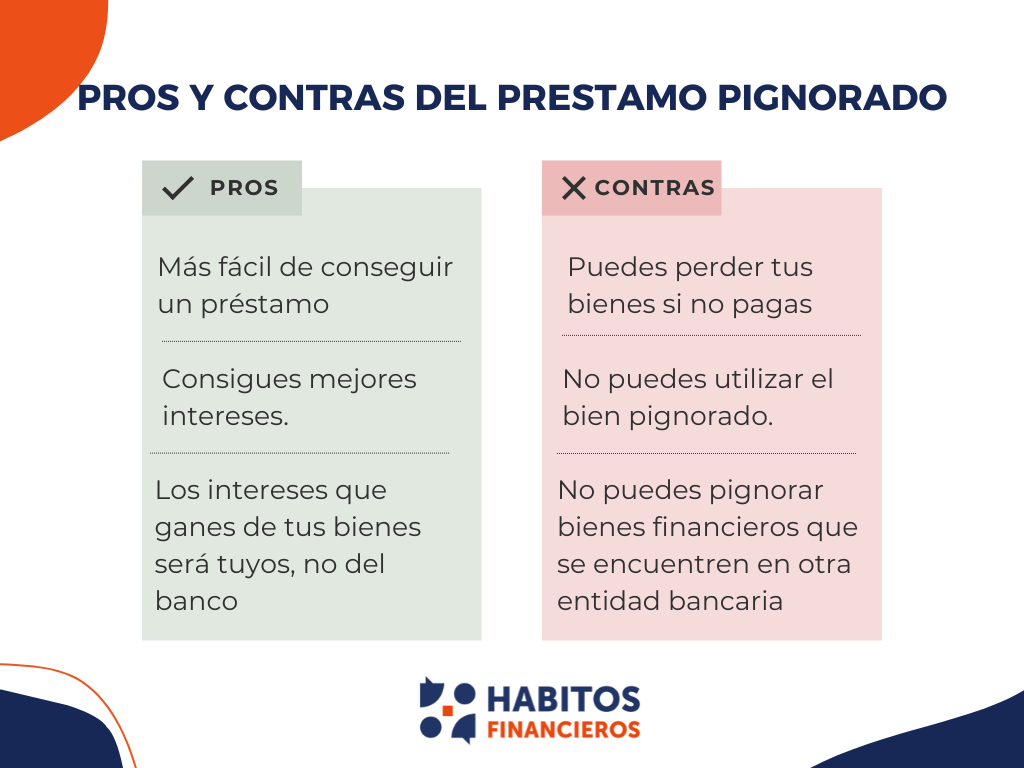

Ventajas y desventajas de pignorar un préstamo

Ninguna herramienta financiera es excelente. Todas tienen sus pro y contras que debes entender bien antes de aventurarte a solicitar uno.

Te preparé la siguiente imagen para que puedas ver rápidamente los puntos positivos y negativos de esta herramienta para que saques tus propias conclusiones.

¿Dónde puedes pedir un préstamo pignorado?

Muchas de las entidades financieras te pueden ofrecer este tipo de instrumento, pero en la mayoría de las ocasiones tendrás que llamar para conocer al detalle todos sus beneficios.

La única página que he encontrado que te detalla todas las condiciones sin necesidad de llamar es la de MyInvestor. Te invito a que vayas y le eches un vistazo.

Ojo, si vas a pignorar activos financieros, esos activos tienen que estar dentro del mismo banco al que le pedís el préstamo. Por ejemplo, si querés un préstamo pignorado de BBVA, tus activos deben estar en BBVA.

En conclusión, si necesitas liquidez por cualquier motivo, pero no quieres vender tus activos financieros, solicitar un préstamo pignorado puede ser una excelente idea, siempre y cuando entiendes perfectamente sus riesgos.

¡Muchas gracias por leer!

0 comentarios